GUIDA all’ESTRAZIONE DATI FATTURE EMESSE E RICEVUTE

ai fini della creazione delle comunicazioni IVA

Sono state apportate delle modifiche al sistema al fine di adeguarsi alla nuova normativa sulla comunicazione all’Agenzia delle Entrate dei dati delle fatture emesse e ricevute ai sensi dell’articolo 1, comma 3, del decreto legislativo 127/2015 e dell’articolo 21 del decreto legge 78/2010, come modificato dal decreto legge 193/2016, articolo 4, comma 1.

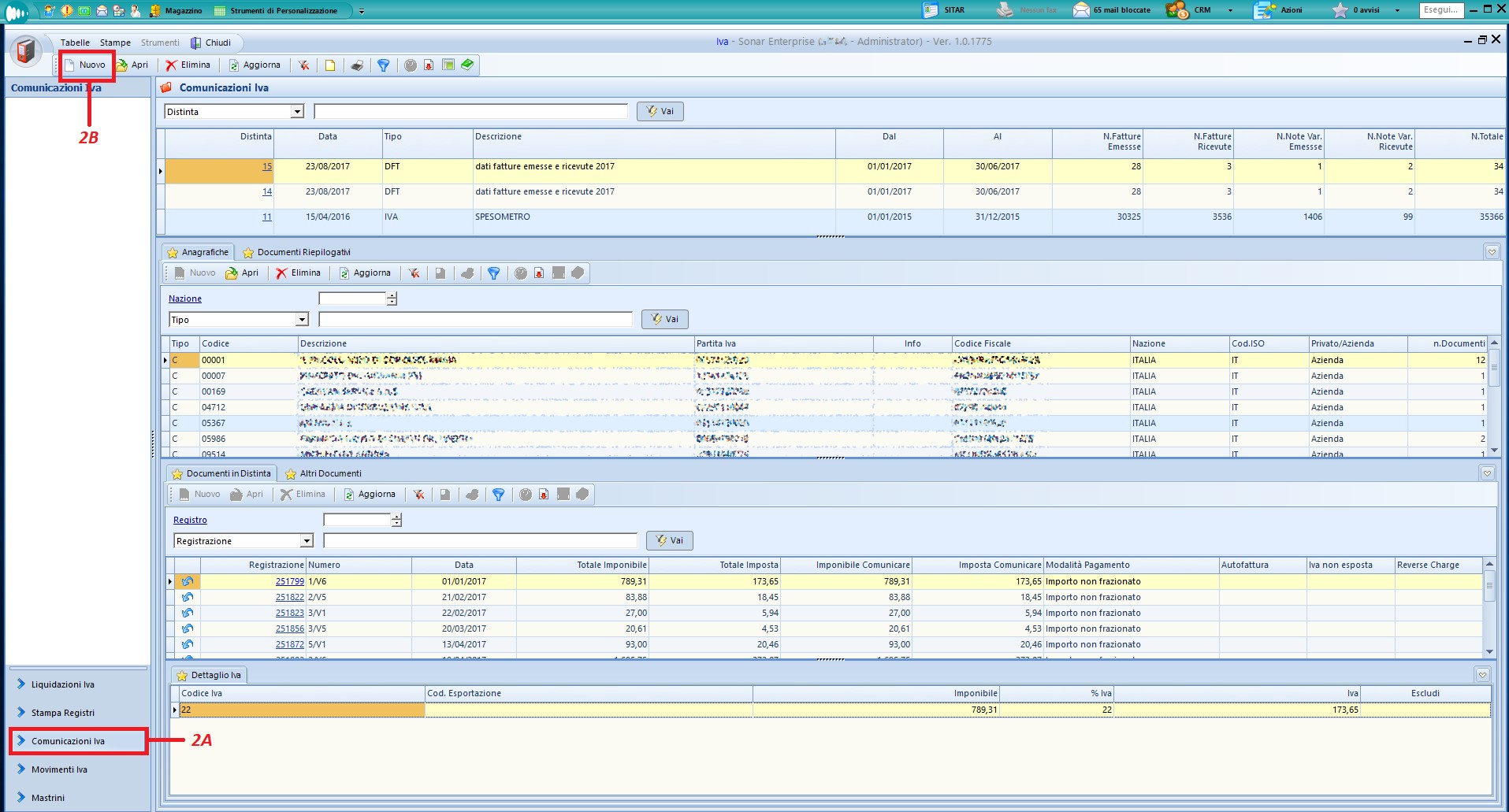

1.Accedere attraverso il bottone di Sonar ad “Amministrazione” - “IVA”

2.Cliccare su “Comunicazioni Iva” (2A) e “Nuovo” (2B) per creare una nuova distinta

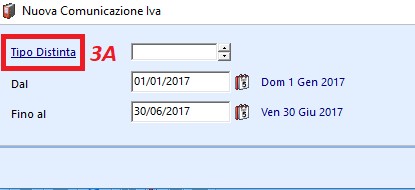

3.Cliccare su “Tipo distinta” (3A),

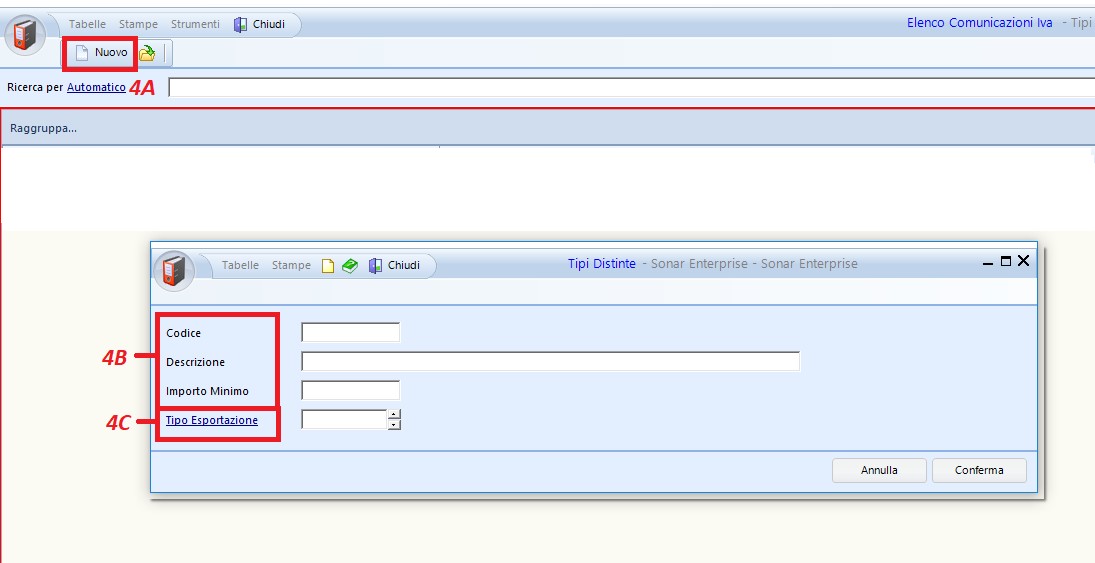

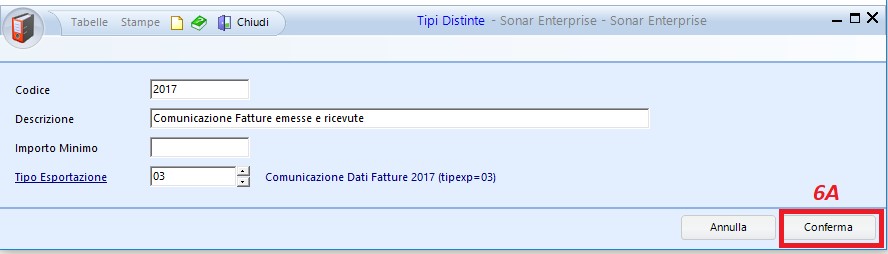

4.4- Cliccare su “Nuovo” (4A) al fine di creare un nuovo tipo di distinta. Inserire un codice e una descrizione a propria discrezione. Non è più necessario inserire un importo minimo in quanto secondo la normativa vigente è necessario comunicare tutte le fatture indipendentemente dal loro importo. (4B)

Cliccare su “Tipo esportazione” (4C)

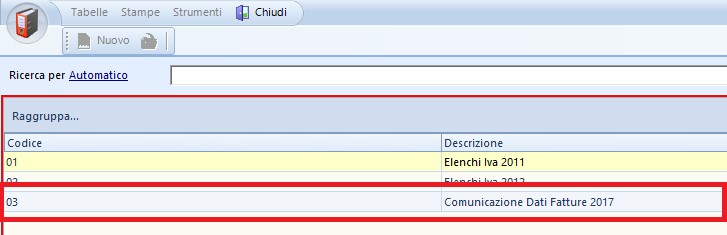

5.Scegliere il codice 03, “Comunicazione dati fatture …” e confermare.

6.Confermare ulteriormente in nuovo tipo distinta creato (6A).

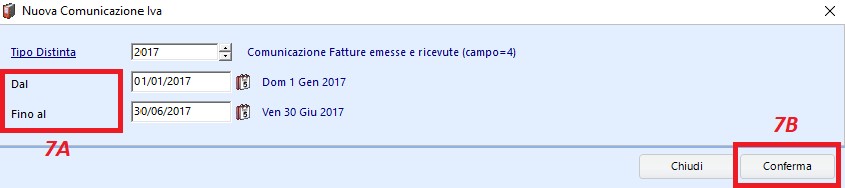

7.Scegliere il tipo distinta appena creato e confermare. Indicare il periodo di riferimento da cui si vogliono estrarre le fatture ricevute ed emesse (7A) e confermare l’operazione (7B). Si ricorda che la comunicazione deve essere effettuata, secondo la nuova normativa, trimestralmente a partire dal 2018, entro l’ultimo giorno del secondo mese successivo al trimestre, fatta eccezione per il secondo trimestre per il quale la scadenza è posticipata al 17/09. Per quanto riguarda il 2017 la comunicazione sarà eccezionalmente SEMESTRALE con scadenza il 16/10/17 per il primo semestre e 28/02/2018 per il secondo semestre).

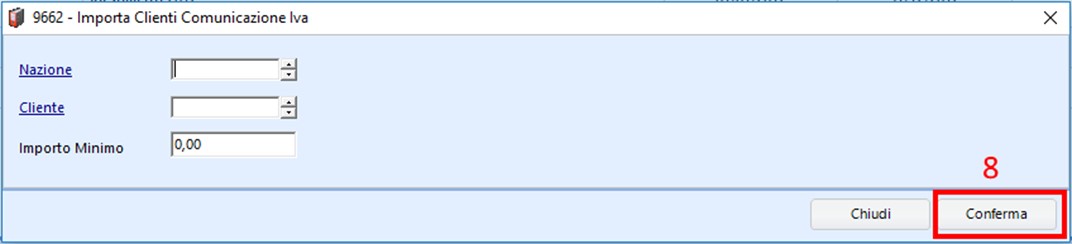

8.Nella schermata “Importa clienti comunicazione Iva” è possibile filtrare le fatture emesse a seconda della “Nazione” del cliente o a seconda del “Cliente” stesso. Dovendo inserire tutte le fatture emesse, le caselle “Nazione” e “Cliente” vanno lasciate senza filtri. Per quanto detto al punto 4, anche “Importo Minimo” deve essere lasciato a 0,00. In questa schermata è dunque necessario solamente cliccare su “Conferma”.

9.Apparirà una schermata analoga per “Importa Fornitori Comunicazioni Iva” dove cliccare su “Conferma” (si veda il punto 8).

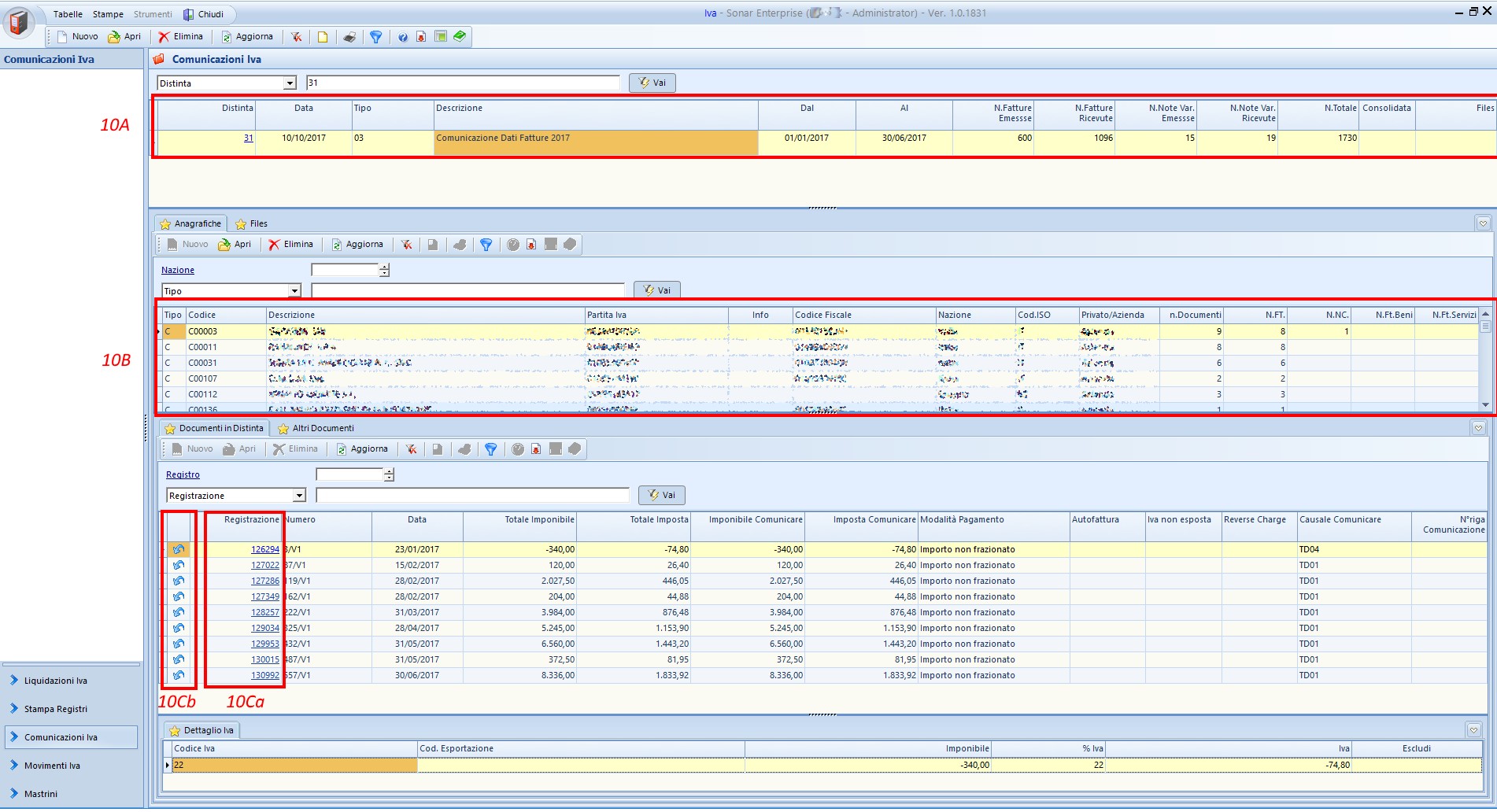

10.Al termine dell’estrazione viene creata/visualizzata una distinta in cui sono evidenziate:

A. il numero fatture emesse/ricevute, numero note variazione emesse/ricevute per il periodo considerato (10A);

B. l’elenco dei clienti e dei fornitori con la rispettiva Partita IVA, Codice Fiscale, Nazione, Codice ISO, numero di documenti per ciascun cliente/fornitore e se si tratta di privato o azienda (10B);

C. le informazioni relative alle fatture per ciascun cliente/fornitore con la possibilità di visualizzare la registrazione della fattura (10Ca) o di eliminare la fattura dall’elenco che si vuole esportare (10Cb).

Relativamente al punto 10B è opportuno tenere in considerazione che:

a)Nel caso in cui ci sia una “Nazione” (sia di cliente che di fornitore) che non abbia indicato un “Codice ISO” NON sarà possibile procedere con l’esportazione.

b)Nel caso in cui per un cliente o fornitore ITALIANO non si sia specificato né partita IVA né Codice Fiscale NON sarà possibile procedere con l’esportazione e verrà prodotta una stampa di elenco con indicazione di fornitore/i e relativi documenti.

c)Nel caso in cui per un cliente o fornitore ESTERO non si sia specificato né Partita IVA né Codice Fiscale si riceverà un messaggio di avviso con la possibilità di procedere comunque nell’esportazione, fermo restando che i file prodotti senza né Partita IVA né Codice Fiscale non passeranno il controllo formale effettuato dalla procedura disponibile all’interno dell’area predisposta nel portale dell’Agenzia delle Entrate.

Nel caso non si proceda con l’esportazione verrà prodotta una stampa di elenco con indicazione di fornitore/i e relativi documenti. Si consiglia quindi, almeno per le presentazioni relative ai dati del 2017 di compilare il campo della Partita IVA con undici “9” o con “Dato assente” (purtroppo non c’è chiara indicazione da parte dell’Agenzia delle Entrate su quale tra le due opzioni sia la strada corretta da seguire)

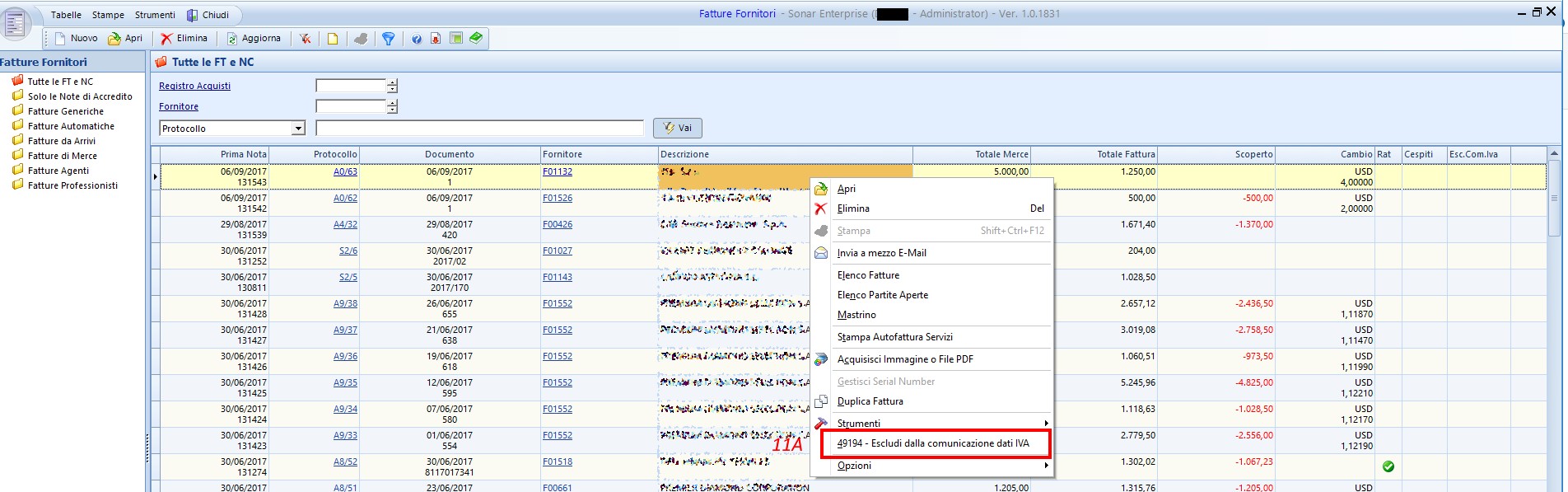

11.Relativamente ai FORNITORI è stata data la possibilità di selezionare le fatture dei fornitori che non si vogliono includere nell’estrazione dati effettuata in fase di creazione delle comunicazioni IVA.

A.Premendo il tasto destro sopra ad una specifica fattura di acquisto è possibile selezionare “49194- Escludi dalla comunicazione dati IVA” (11A)

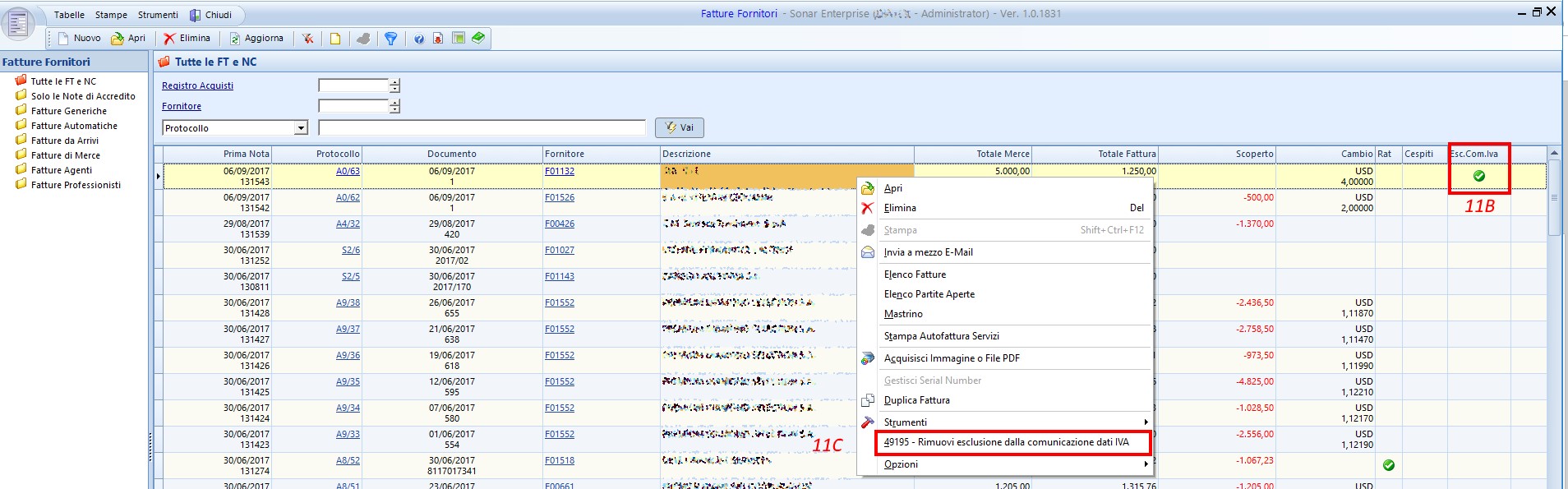

B.Sarà visualizzato in tal caso un Check verde nella casella “Esc. Com. IVA” (11B)

C.Sulle fatture escluse è possibile, premendo il tasto destro, riabilitare la loro inclusione nella comunicazione IVA selezionando “49195- Rimuovi esclusione dalla comunicazione IVA” (11C)

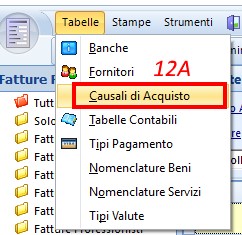

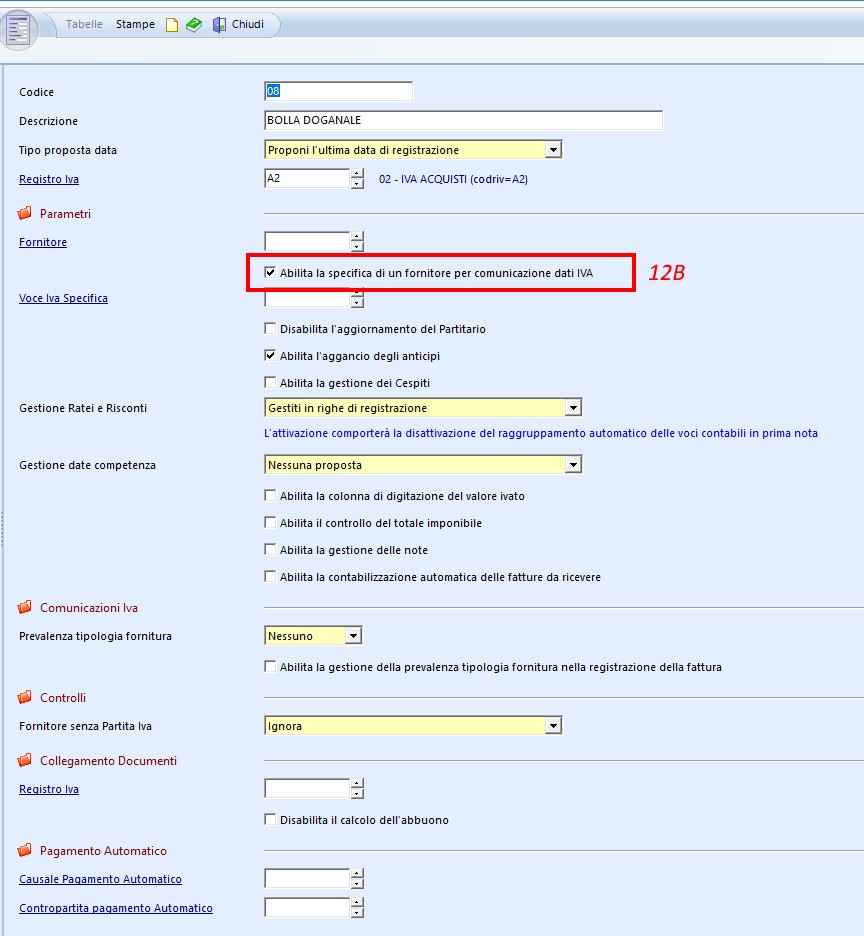

12.Relativamente alle BOLLETTE DOGANALI, cliccando “Tabelle” - “Causali di acquisto” (12A) all’interno di “Fatture Fornitori” e selezionando la causale contabile con cui vengono registrate, è possibile selezionare il check "Abilita la specifica di un fornitore per comunicazione dati “IVA" all’interno della sezione “Parametri” (12B)

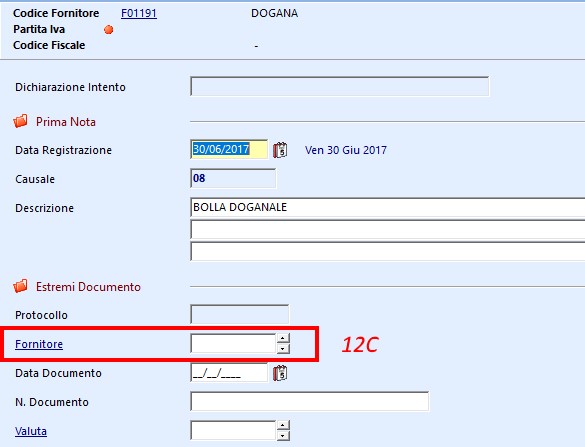

A seguito di tale impostazione all’interno della registrazione viene visualizzato un apposito campo in cui specificare il fornitore a cui si riferisce la bolletta doganale (12C)

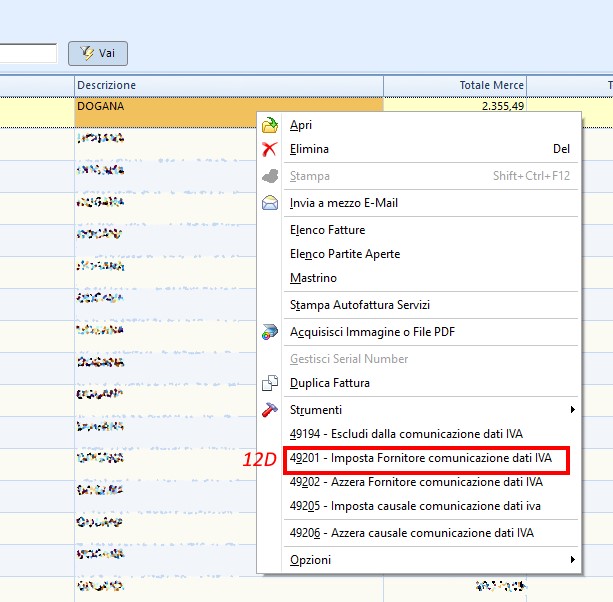

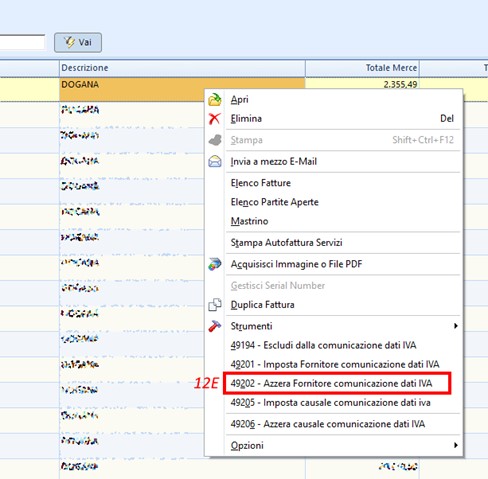

Nel caso di registrazione bloccata a causa di presenza di liquidazione IVA o di operazione che abbia portato al “congelamento” della registrazione è possibile effettuare e rimuovere l’impostazione mediante appositi strumenti (12D e 12E)

A differenza di quanto avveniva fino alla precedente comunicazione il fornitore “dogana” non deve essere escluso dalla comunicazione, nè deve essere spuntato "Privato", nè deve essere valorizzata la sua partita (cosa che porterebbe al momento dell'estrazione la mancata segnalazione di documenti il cui fornitore è senza PIVA ove i documenti non abbiano la specifica del fornitore a cui si riferisce l’importazione). Ai fini della comunicazione dati iva è assolutamente indifferente avere un fornitore generico “dogana” o averne più d'uno con eventuale specifica della località, quindi se non vi sono finalità diverse di gestione dell'informazione, possiamo consigliare il fornitore unico “dogana”.

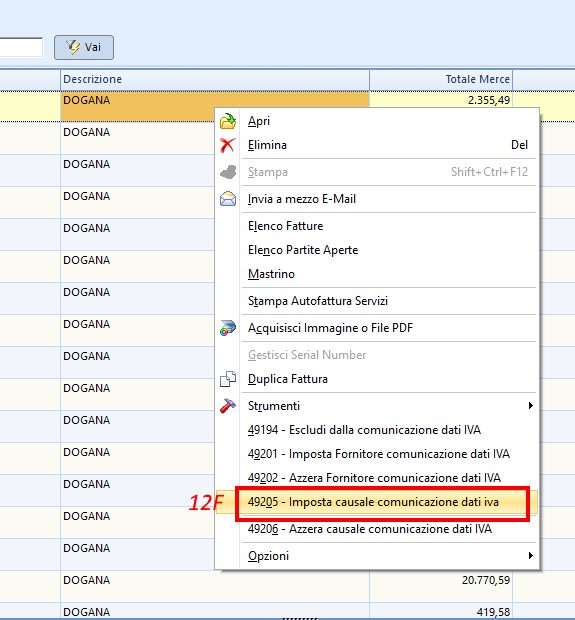

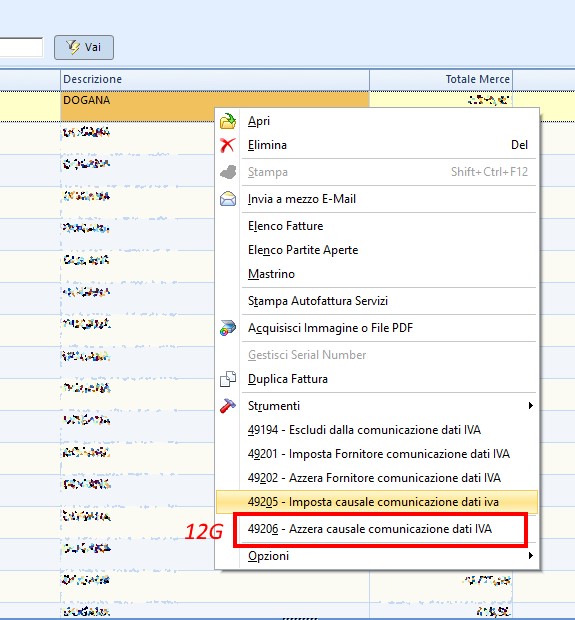

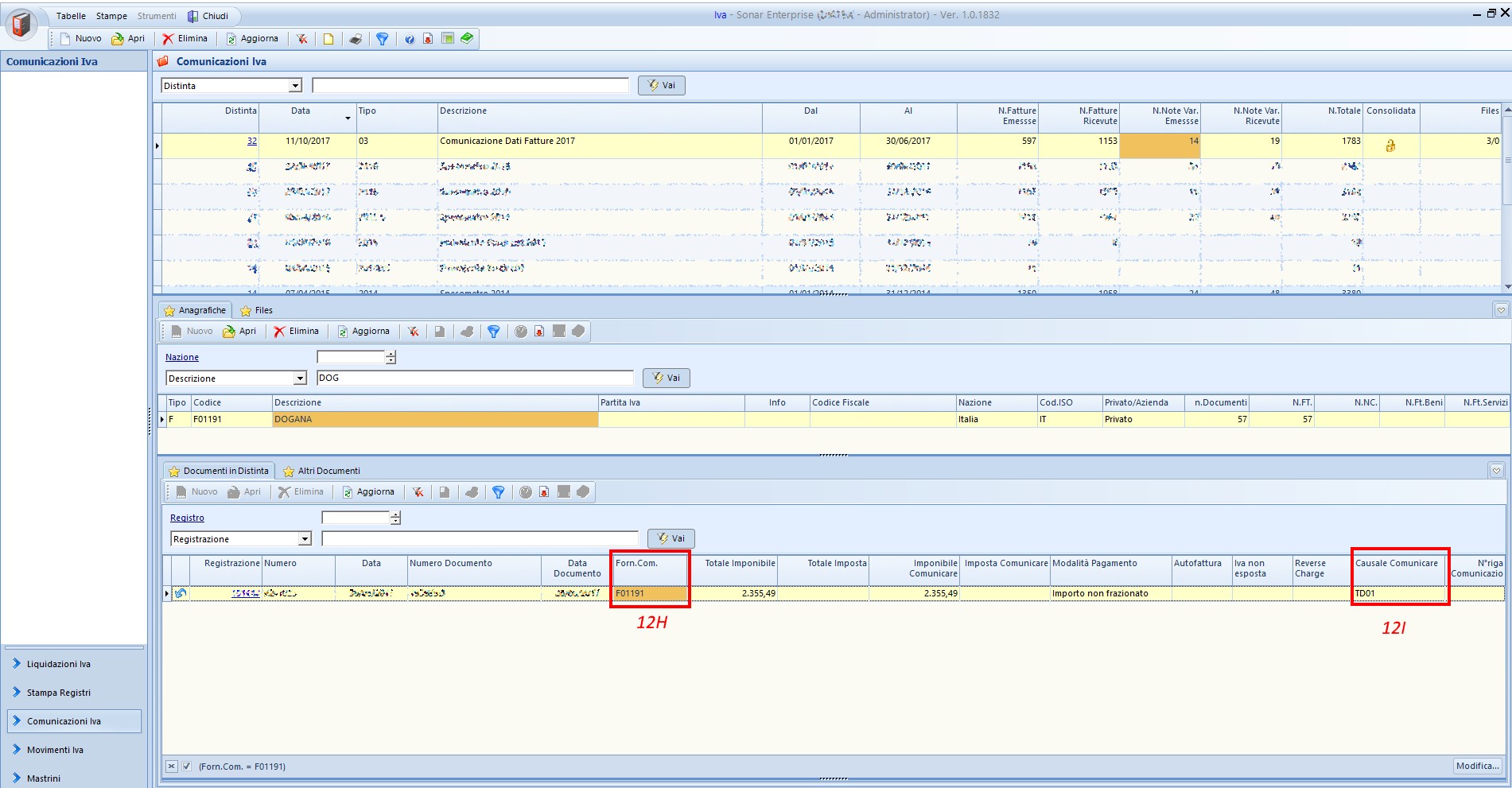

È stata inoltre introdotta la possibilità di impostare o rimuovere la causale comunicazione dati IVA (12F e 12G) e di visualizzare nell’anteprima di un documento incluso nella fatturazione il codice del fornitore incluso nella comunicazione (12H) e la casuale scelta (12I).

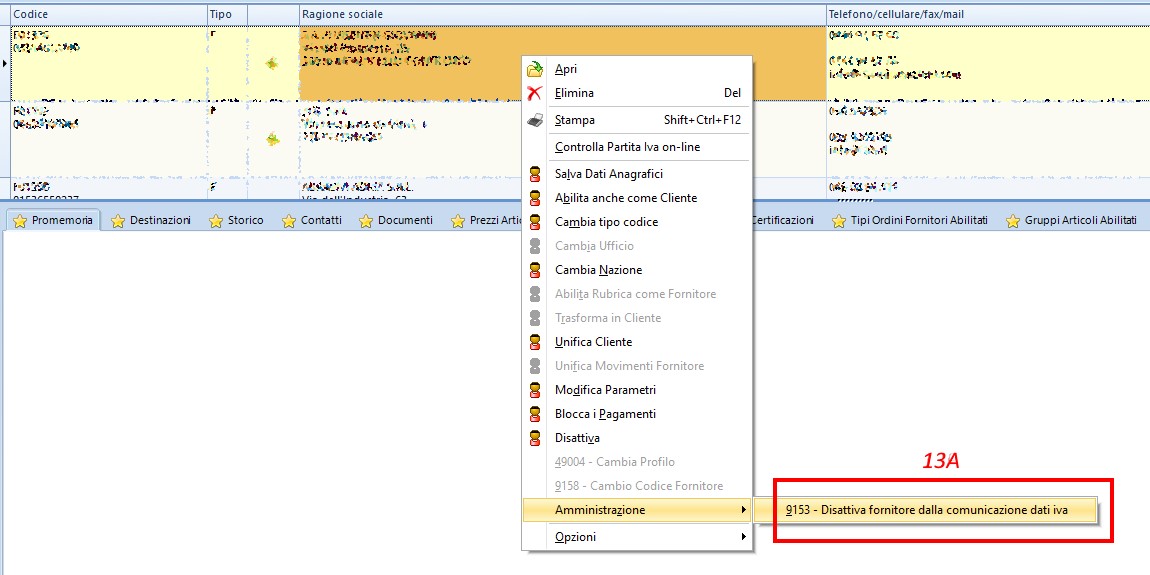

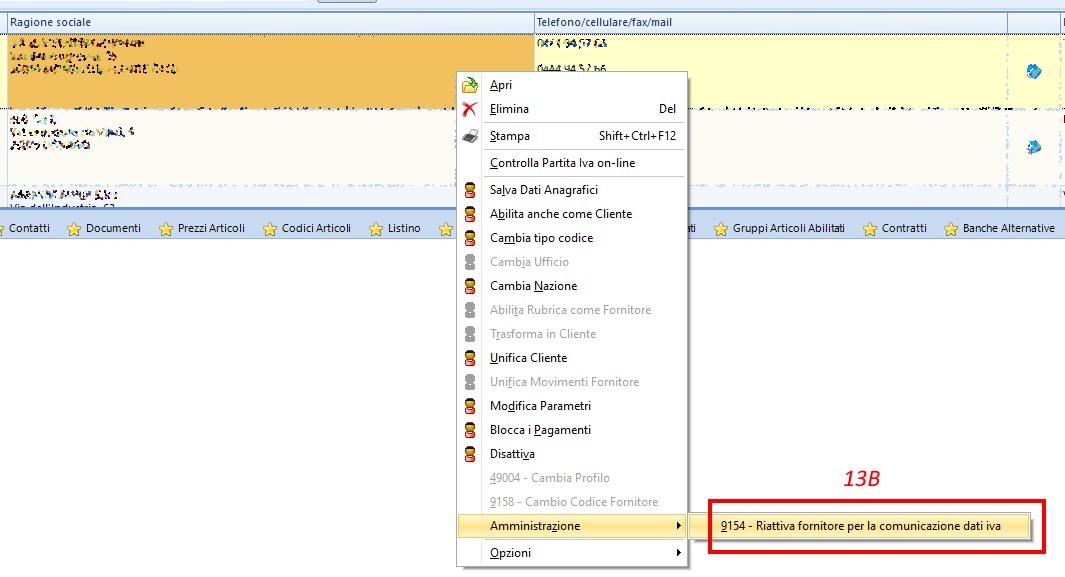

13.Si ricorda che già dalle scorse presentazioni era stata prevista la possibilità di disattivare la comunicazione dei dati relativi ad un’anagrafica mediante apposito strumento “9153 – Disattiva fornitore dalla comunicazione dati iva” (13A) ed eventuale riattivazione (13B)

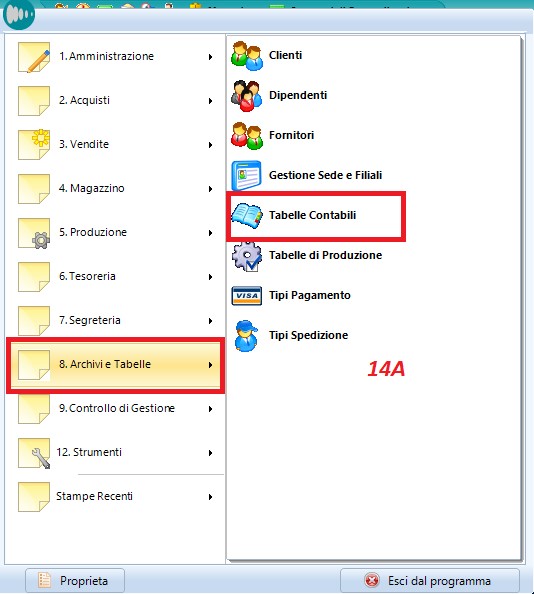

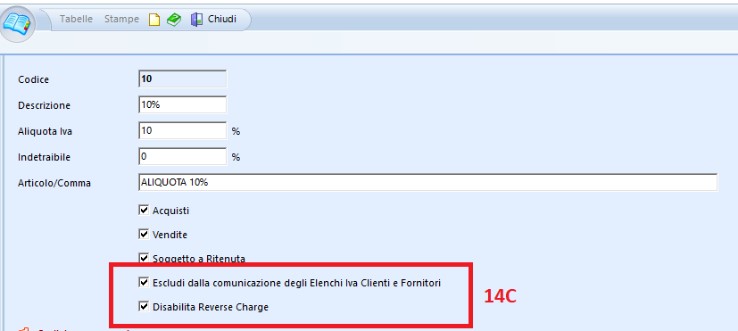

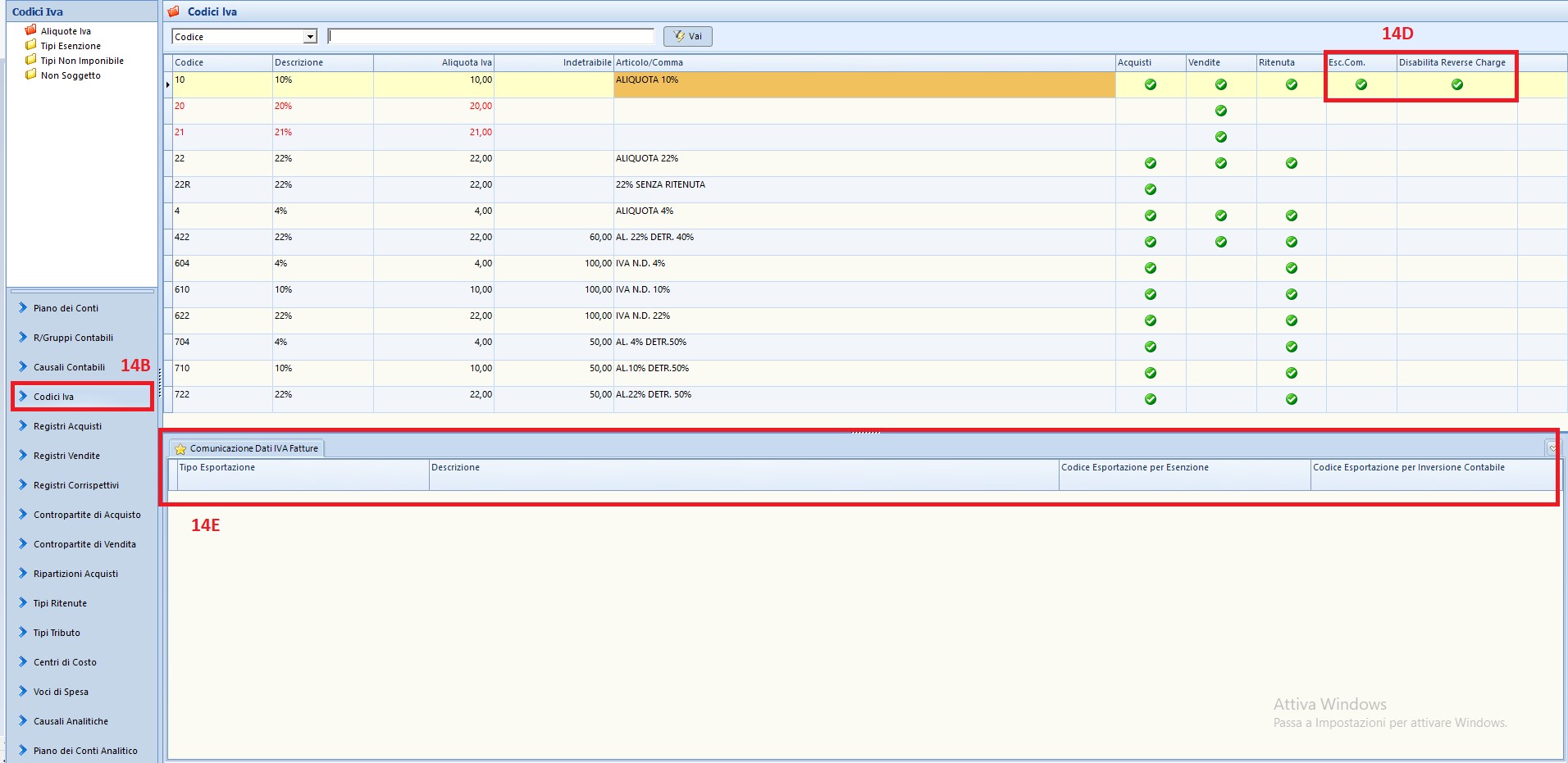

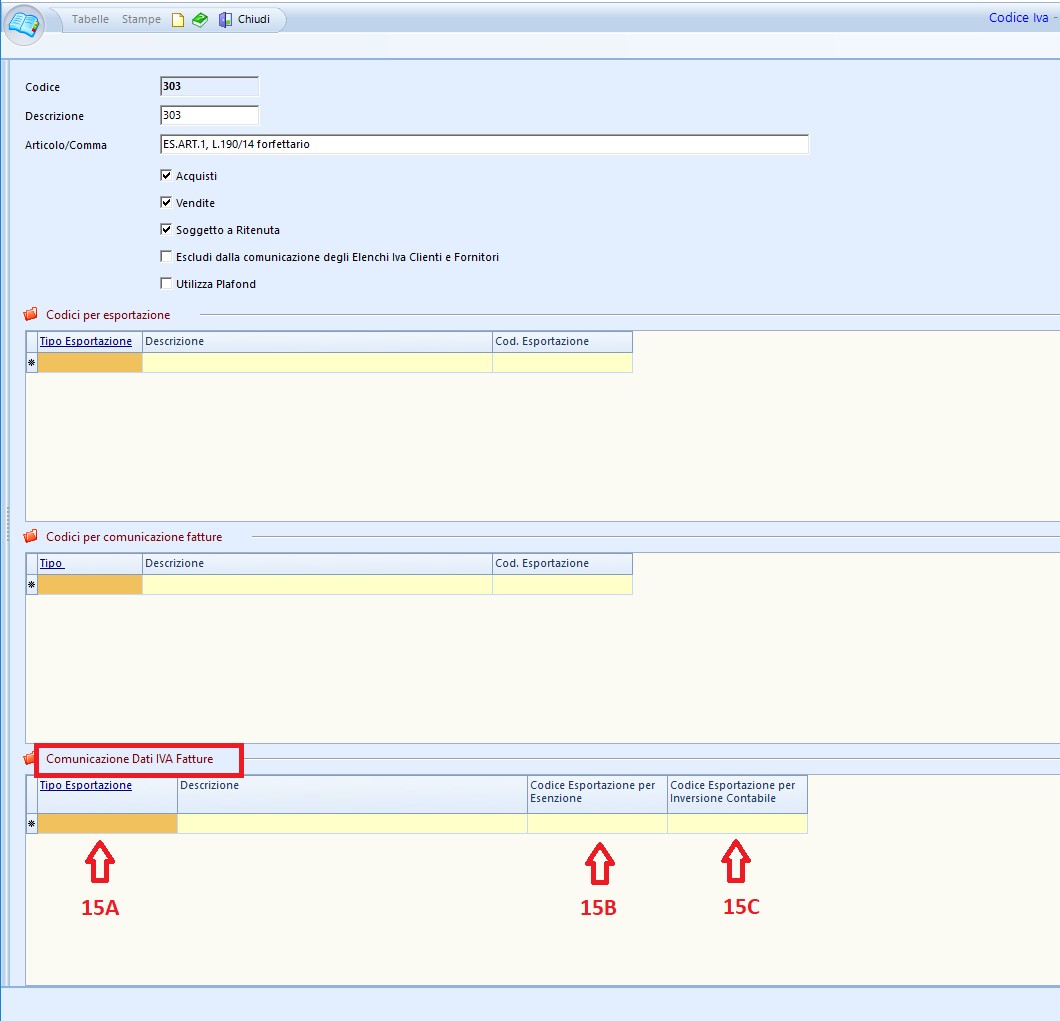

14.Configurazione dei Codici IVA: accedendo in “Archivi e Tabelle” - “Tabelle Contabili” (14A) – “Codici IVA” (14B), è possibile, spuntando la casella in questione (14C):

a)“Escludi dalla comunicazione degli Elenchi Iva Clienti e Fornitori”

b)“Disabilita Reverse Charge”

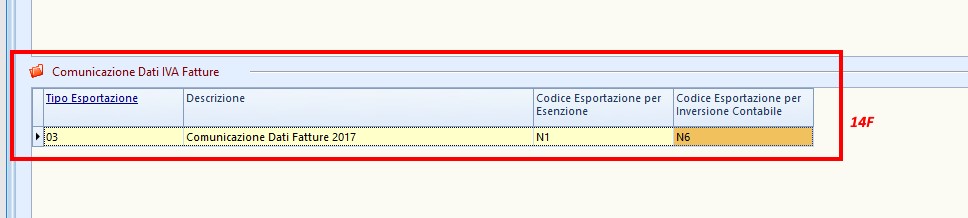

Impostando questi flag verrà visualizzato un check verde a seconda che si sia esclusa la comunicazione o si sia disabilitato il codice IVA all’utilizzo in reverse charge (14D). È stato inoltre inserita una griglia “Comunicazione dati IVA Fatture” contenente l’indicazione del tipo Esportazione, Descrizione, Codice tipologia operazione utilizzato in esportazione, Codice tipologia operazione utilizzato in esportazione documenti con Inversione Contabile (14E e 14F).

15.All’interno dei “Codici IVA” (vedi 14F) deve essere specificata la tipologia di operazione secondo quelle che sono le direttive riportate dall’Agenzia delle Entrate:

a)Indicare l’imposta presente sulla fattura per l’operazione effettuata;

b)Valorizzare la natura della tassazione riportando lo specifico motivo per il quale l’imposta non è stata indicata sulla fattura. In tal caso sarà necessario inserire manualmente la natura secondo quanto indicato dalla circolare dell’Agenzia delle Entrate 7.2.2017 n.1.

TIPOLOGIA OPERAZIONE |

CODICE DA VALORIZZARE |

Operazioni escluse ex art. 15 |

N1 |

Operazioni non soggette |

N2 |

Operazioni non imponibili |

N3 |

Operazioni esenti |

N4 |

Operazioni in regime del margine (IVA non esposta in fattura) |

N5 |

Operazioni in reverse charge |

N6 |

Modalità speciali di determinazione/assolvimento dell'IVA (Iva assolta in altro stato UE) |

N7 |

Ecco che per ogni codice, nella sezione “Comunicazione Dati IVA fattura”, devono essere inserite le informazioni di:

A.“Tipo esportazione” (15A) selezionando il codice 03 “Comunicazione Dati Fatture 2017” (vedi punto 5)

B.“Codice Esportazione per Esenzione” indicando manualmente uno dei codici sopra riportati a seconda della tipologia di operazione in cui viene utilizzato il codice IVA (15B)

C.“Codice Esportazione per Inversione Contabile” inserendo il codice N6 riferito alle registrazioni di operazioni in reverse charge (15C) effettuate su registro IVA acquisti dove sia stato definito come tipo: “Reverse Charge” (15D)

16.La definizione della Causale di Comunicazione nella maggioranza dei casi è gestita automaticamente da Sonar, esistono però delle situazioni legate a registrazioni di tipo intracomunitario in cui dalla registrazione non è possibile determinarla, in tal caso l’operatore ha facoltà di modificarla secondo le seguenti indicazioni:

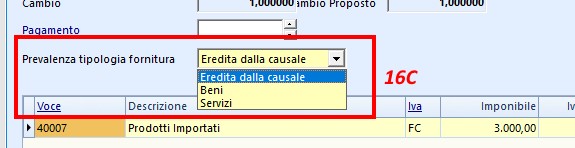

A.Nelle causali contabili di acquisto è disponibile la selezione della prevalenza di tipologia di fornitura nel caso di registrazione intracomunitaria dove non siano stati rilevati dati INTRA (16A) ed un check che consente o meno la gestione di tale prevalenza all’interno della registrazione stessa (16B)

B.In fase di registrazione del documento se il check 16B non è stato attivato viene automaticamente rilevata la prevalenza di tipologia fornitura indicata nella causale. Lo stesso avviene quando il check 16B è stato selezionato, ma in questo caso viene data anche la possibilità di modifica manuale da parte dell’operatore (16C)

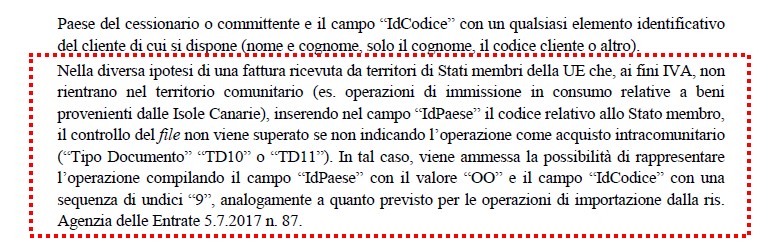

C.A seguito del chiarimento rilasciato dall’agenza delle entrate di seguito riportato:

è stato previsto che per tutti i documenti di acquisto di cui sia stata fatta registrazione su fornitore intracomunitario e dove non siano state rilevate informazioni di INTRA Beni e/o INTRA servizi e dove la causale di registrazione non sia stata configurata con una tipologia di servizio predefinita (vedi punto A. precedente), la causale di presentazione risulta essere “TD01”

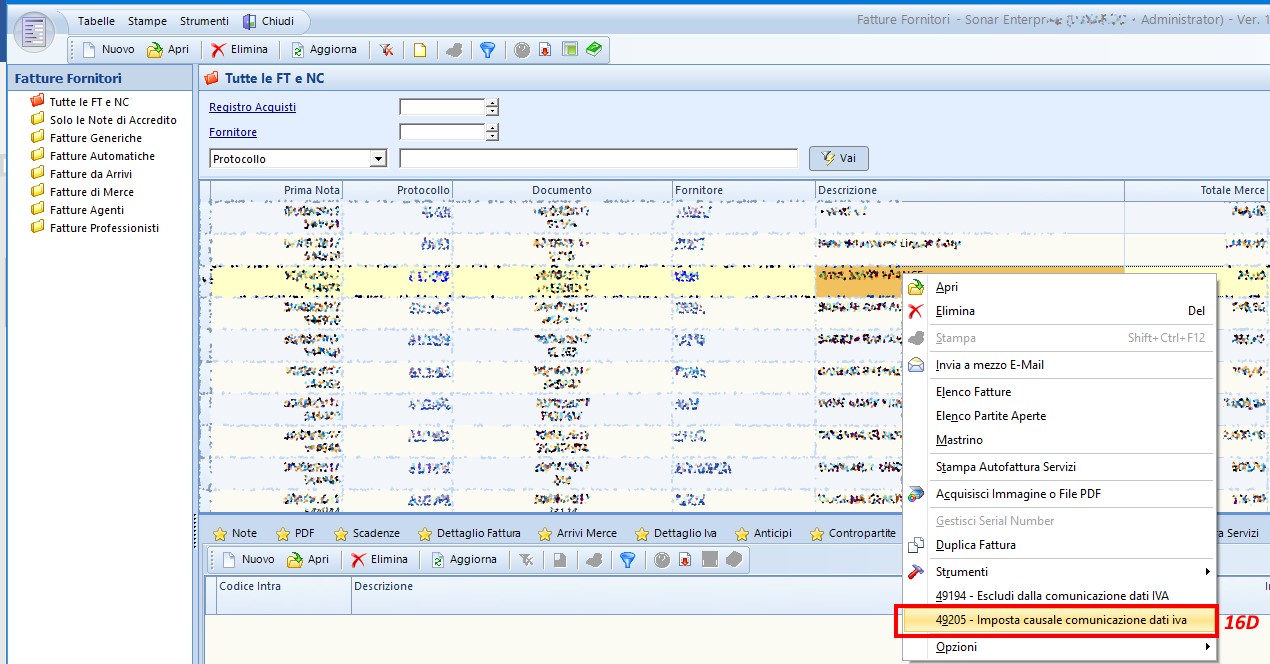

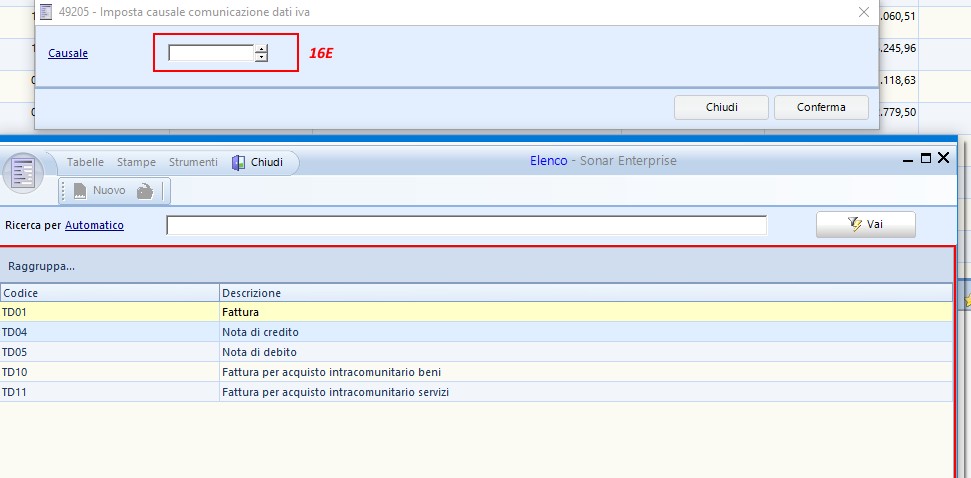

D.È comunque disponibile, condizionato dal fatto che il documento sia registrato a carico di un fornitore intracomunitario o che il fornitore ai fini della comunicazione dati iva si intracomunitario e che il documento non presenti informazioni relative ad beni o servizi INTRA, lo strumento “49205 – Imposta causale comunicazione dati iva” (16D) che consente la selezione delle sole causali previste per i documenti intracomunitari (16E)

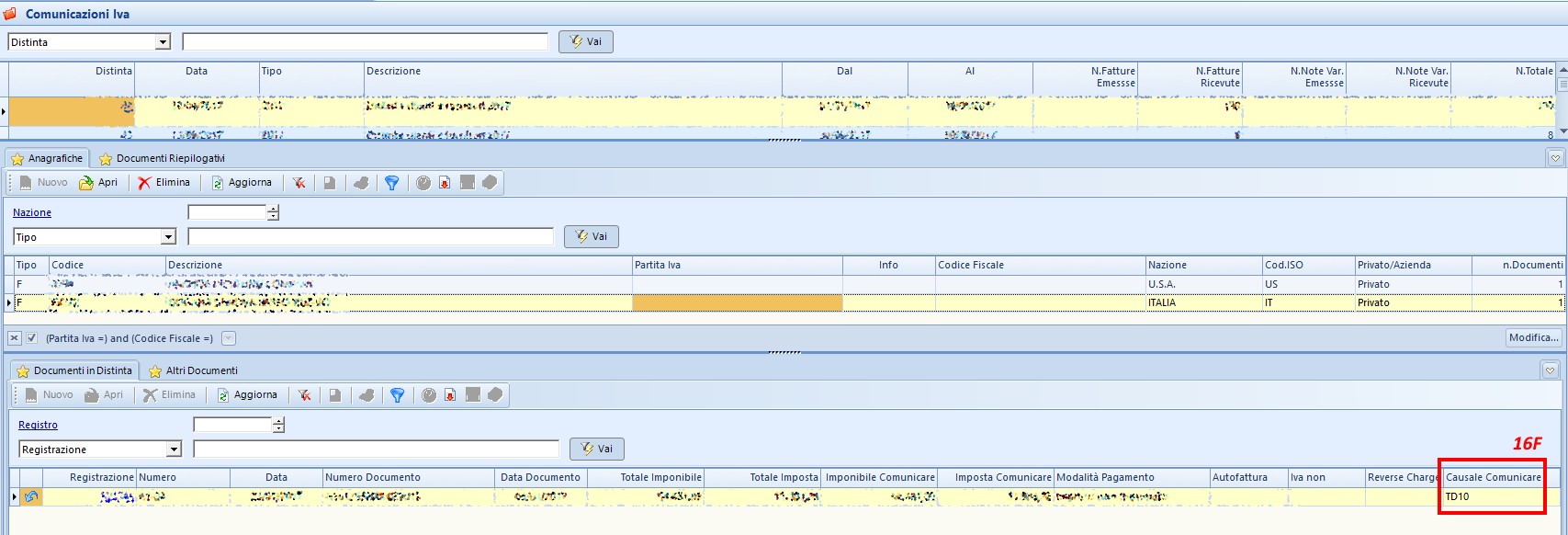

E.Di questo ne viene data indicazione documento per documento, all’interno della distinta di comunicazione, in apposita colonna (16F), colonna che risulterà vuota nel caso in cui non sia stato possibile determinarlo a causa dell’assenza di dati INTRA e della mancata configurazione nella casuale della tipologia prevalente di fornitura. In tal caso l’esportazione non sarà consentita e verrà prodotta una lista dei documenti che rientrano in tale casistica.

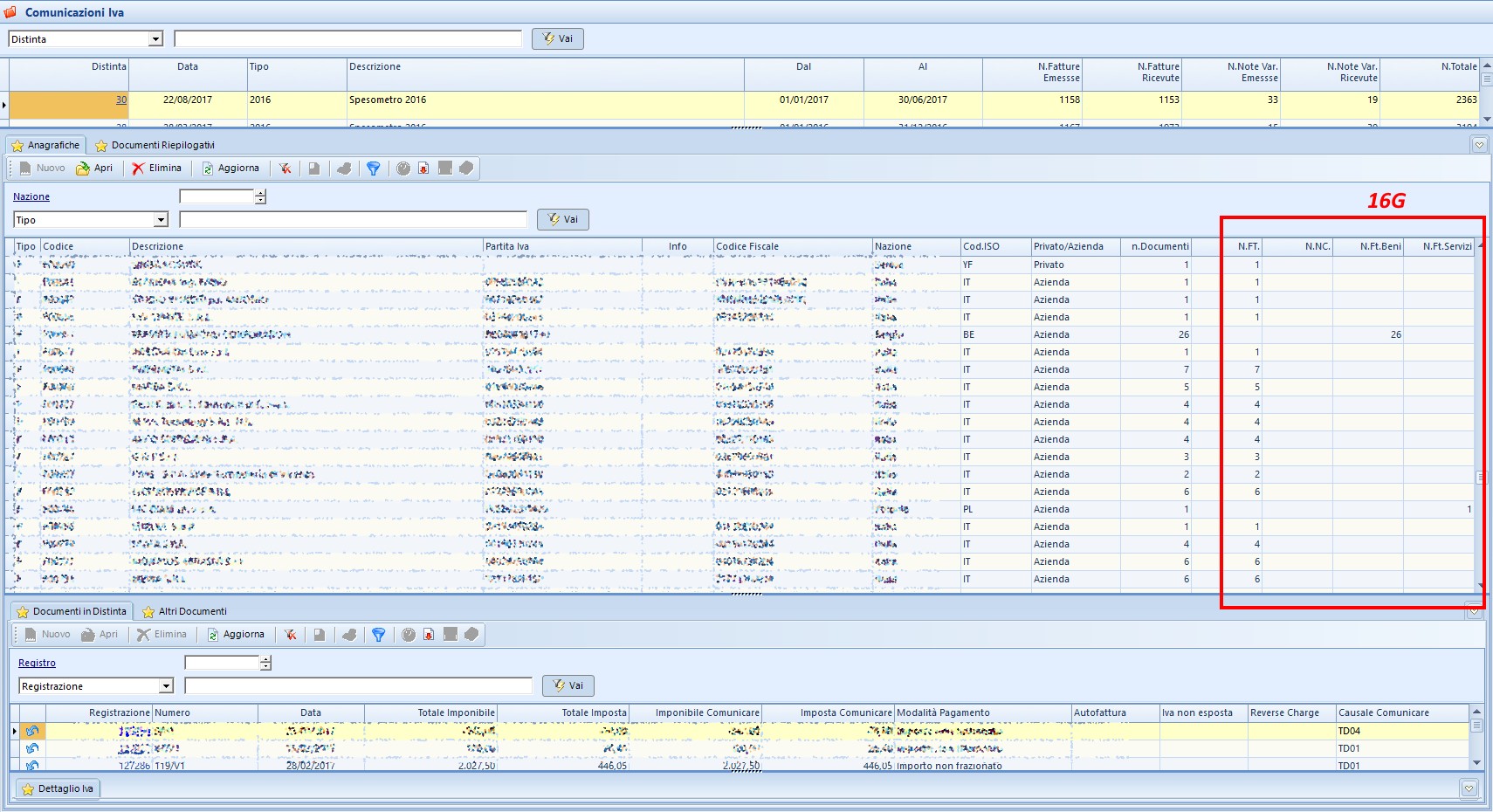

F.Al fine di rendere di facile individuazione la determinazione delle causali sono state aggiunte a livello di anagrafiche clienti/fornitori 4 colonne con l’indicazione del numero di documenti che rientrano nelle diverse tipologie di causali previste (16G):

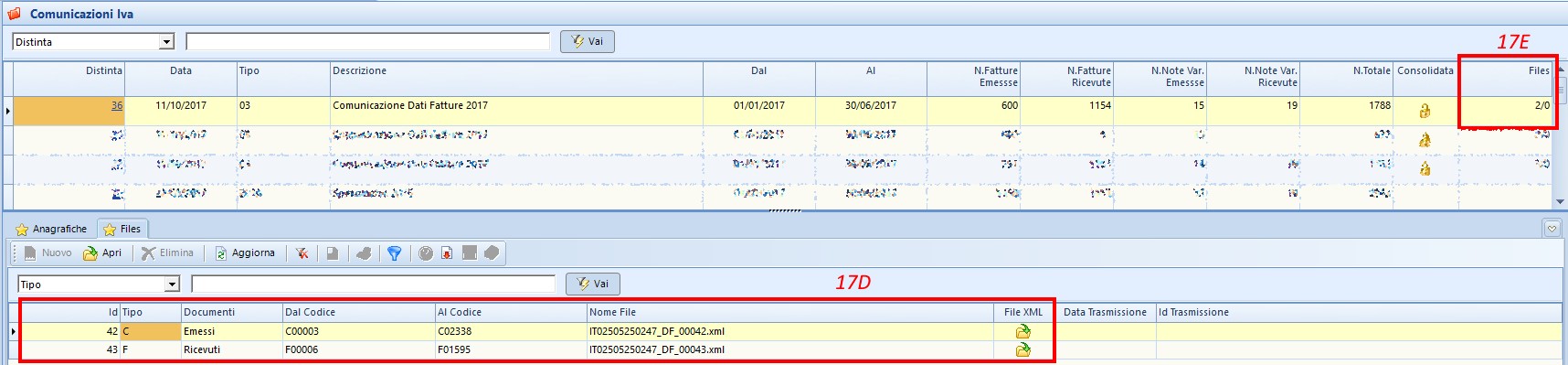

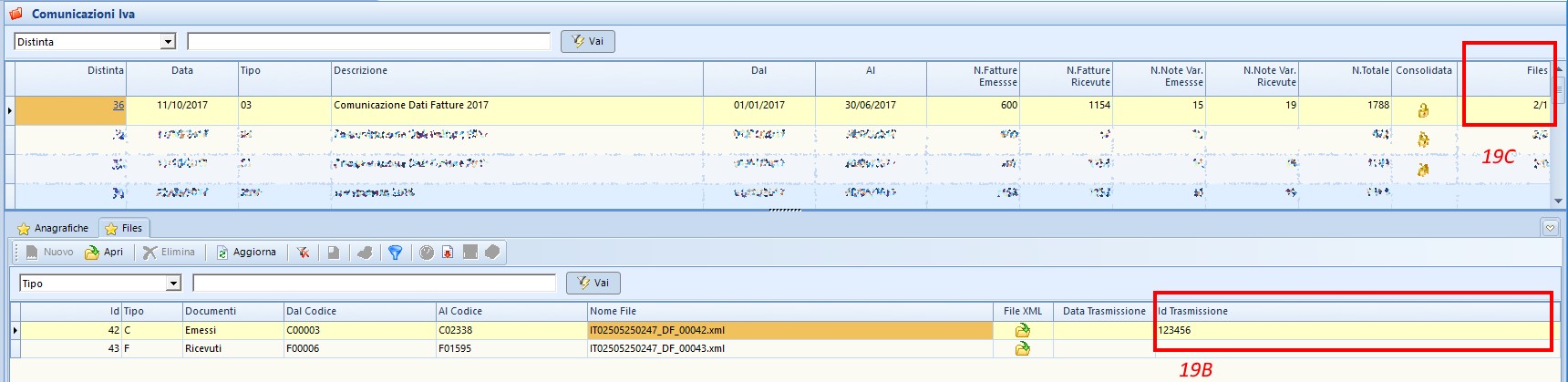

17.Nella sezione “Comunicazioni IVA” premendo il tasto destro in corrispondenza della distinta precedentemente creata e di cui si vuole effettuare la comunicazione ai fini IVA è possibile cliccare “49224 – Consolida” (17A ). Con questa funzione viene bloccata tutta la comunicazione e i documenti ad essa collegati (per esempio, la liquidazione IVA).

Una volta consolidata la comunicazione ne viene data evidenza nella colonna di riferimento (17B) ed è eventualmente possibile annullarla cliccando “49225 – Annulla Consolidamento” (17C).

Il consolidamento comporta la generazione dei file che poi dovranno essere esportati e inviati all’Agenzia delle Entrate (17D). La quantità dei file creati è indicata anche nella colonna “files” (17E).

18.A consolidamento ottenuto, è possibile cliccare su “9664- Esportazione” (18).

Così facendo il sistema crea in una cartella a selezione da parte dell’utente uno o più file delle fatture/n.c. emesse ed uno o più file delle fatture/n.c. ricevute presenti all’interno della distinta con le informazioni che devono essere comunicate all’Agenzia delle Entrate mediante il preposto portale internet.

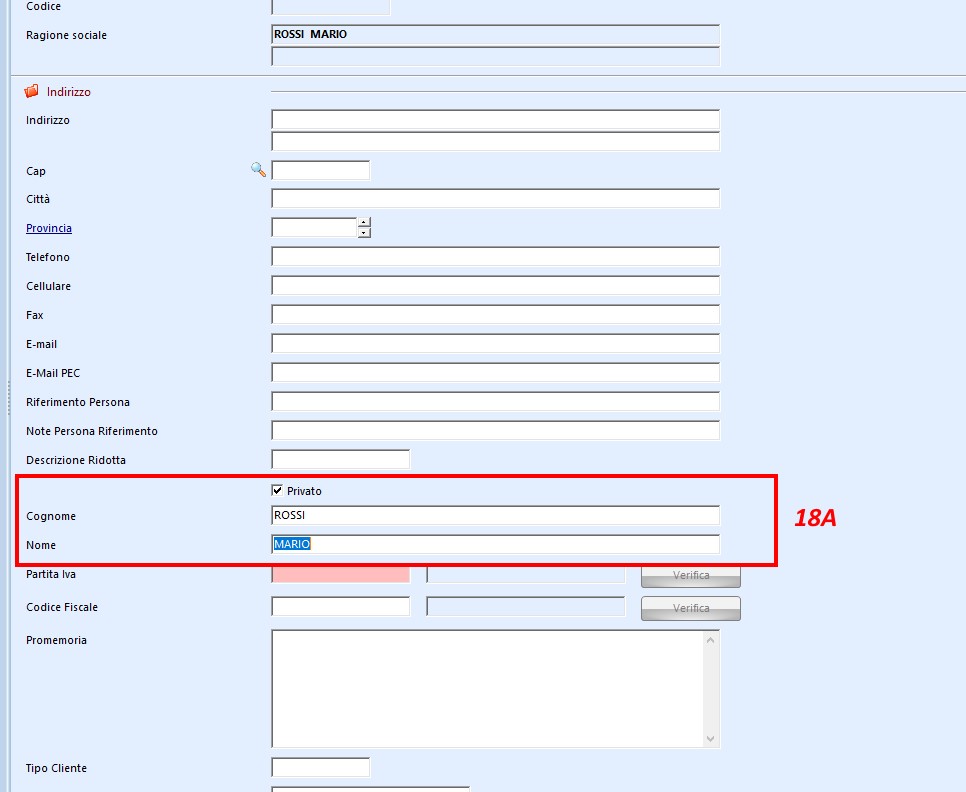

Si dà evidenza che, al fine di gestire correttamente l’estrazione dei dati dei clienti di tipologia “persona fisica”, si è resa necessaria l’aggiunta della specifica del cognome e nome nel caso in cui l’anagrafica sia spuntata come “Privato”:

A.nel caso di nuova codifica in modo autonomo/automatico, al momento della selezione di “Privato”, nel caso in cui fosse già stata valorizzata la ragione sociale, il programma considera la prima parola come il cognome e ciò che resta come nome.

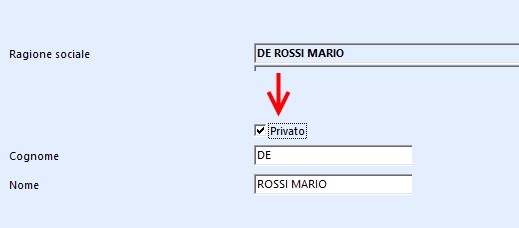

Si fa presente che nel caso di cognome formato da due o più parole si renderà necessario un intervento manuale per la corretta definizione:

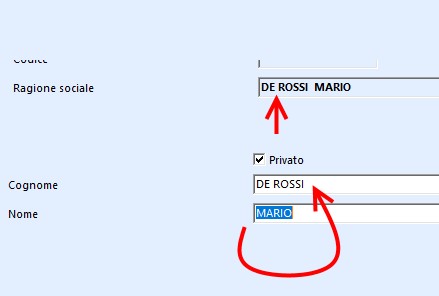

B.nel caso di anagrafiche già codificate in Sonar che al momento dell’applicazione dell’aggiornamento abbiano il flag di “Privato” spuntato è stato fatto un aggiornamento automatico con la logica espressa nel precedente punto A., pertanto dovranno essere ricontrollate tutte quelle anagrafiche clienti di soggetti privati che fossero state inserite con “Nome + Cognome” piuttosto che con “Cognome formato da più parole + Nome”.

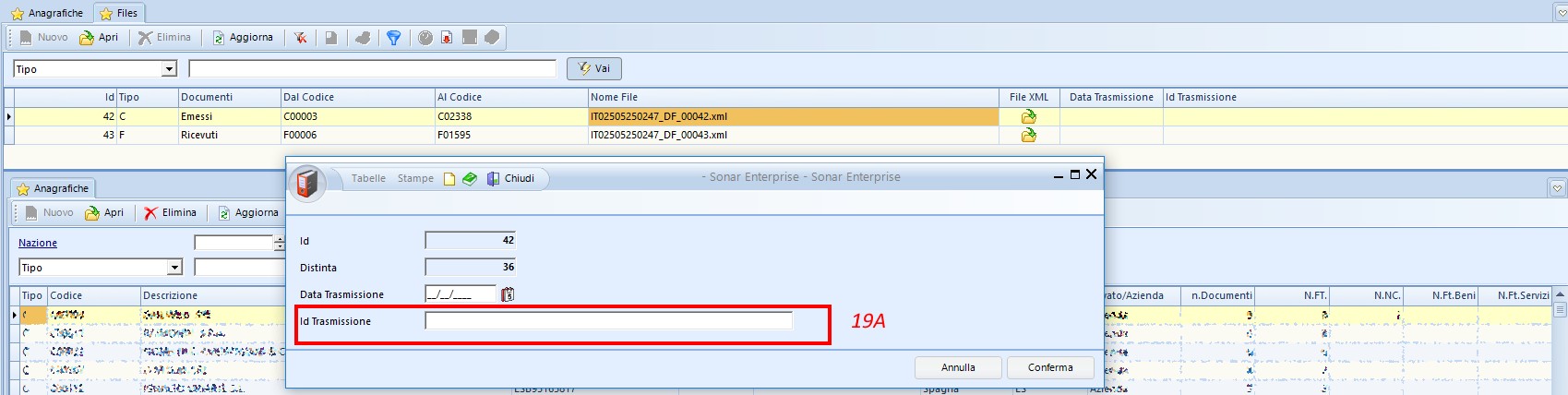

19.A seguito della presentazione dei file nel portale dell’Agenzia delle Entrate è opportuno registrare per ogni file trasmesso l’ID rilasciato (19A).

Dopo aver confermato, l’ID viene indicato nell’apposito campo (19B) e nella colonna di “files” viene aggiornato il numero dei file generati dal sistema e ai quali è stato assegnato l’ID di invio all’Agenzia delle Entrate (19C).

Al fine di agevolare il reperimento e la consultazione delle informazioni relative alla comunicazione dati fatture di un determinato documento è stata prevista un'apposita sezione informativa a livello di anteprima, dove viene riportato un elenco di riepilogo di quali siano le distinte in cui è stato inserito e dello stato delle stesse.