I Registri IVA permettono di gestire la corretta liquidazione dell'Iva per quanto riguarda le fatture ricevute (Acquisti), le fatture emesse (Vendite) e le eventuali operazioni effettuate nell'ambito del commercio al minuto (Corrispettivi).

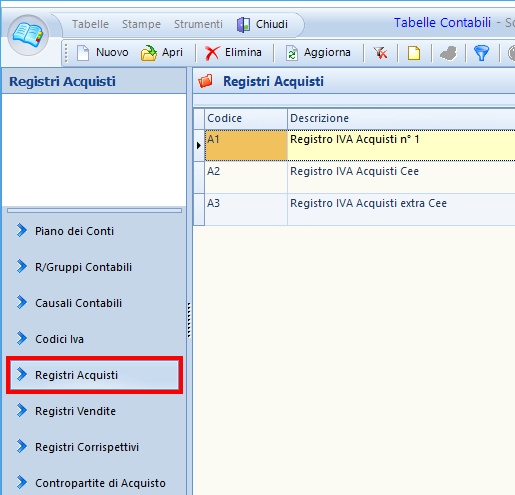

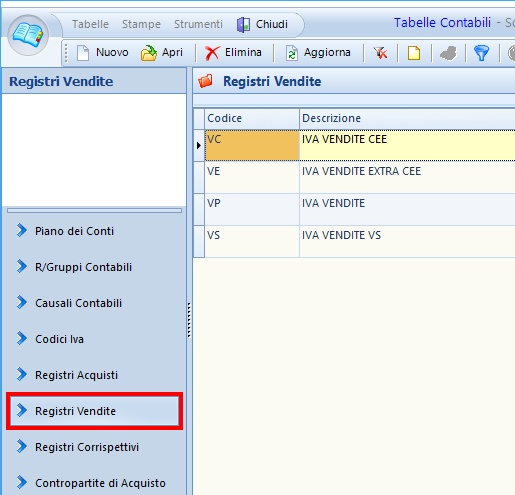

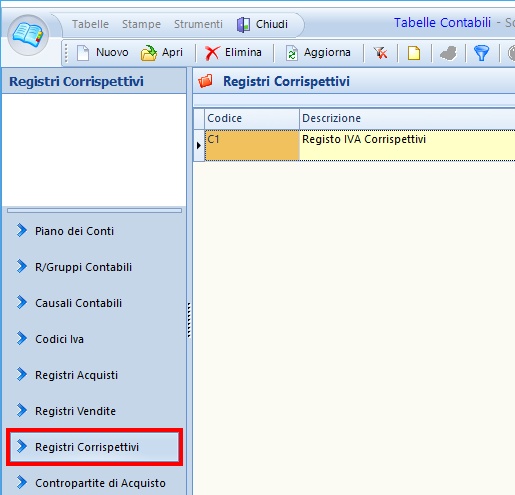

I Registri IVA sono gestiti da 3 bottoni separati (uno per tipo), all'interno del programma Tabelle Contabili.

La registrazione delle fatture d'acquisto nell'apposito registro Iva degli acquisti è disciplinato, a partire dal 2017, dall'art. 2 del DL 50/2017 nel quale vengono individuati quali siano i documenti da annotare nel registro e quali siano i dati da indicare. L'annotazione delle fatture (o delle bollette doganali) nel registro degli acquisti è un adempimento necessario per poter esercitare il diritto alla detrazione dell'Iva. Per le fatture degli anni precedenti (2015 e 2016) non ancora registrate vale invece la disciplina in vigore prima delle modifiche (art. 25 comma 1 del D.P.R. n. 633/1972). Secondo la nuova normativa le fatture di acquisto devono essere annotate nel registro acquisti anteriormente alla liquidazione periodica nella quale è esercitatala detrazione della relativa impostsa, e comunque entro il termine della dichiarazione annuale relativa all'anno di ricezione della fattura, e con riferimento al medesimo anno.

Sostanzialmente, per la detrazione Iva per documenti emessi a decorrere dal 01/01/2017:

•La detrazione dell’IVA assolta sugli acquisti, documentati da fatture, o sulle bollette doganali emesse dal 1° gennaio 2017, può essere esercitata fino al termine di presentazione della dichiarazione annuale IVA riferita all’anno in cui si è verificata l’esigibilità dell’imposta.

•Il nuovo termine, soprattutto considerando che a regime la dichiarazione annuale dovrà essere presentata entro il 30 aprile successivo all’anno di riferimento, riduce sensibilmente l’arco temporale entro cui può essere fatta valere la detrazione dell’IVA assolta sull’acquisto di beni e servizi.

NB: in linea generale l’IVA “relativa alle cessioni di beni ed alle prestazioni di servizi diviene esigibile nel momento in cui le operazioni si considerano effettuate” ai fini IVA (articolo 6 del D.P.R. n. 633/1972); quindi, con la consegna o la spedizione dei beni (o il loro pagamento anticipato), o con il pagamento del corrispettivo del servizio ovvero, in entrambi i casi, con la fattura anticipata. Per le prestazioni di servizi, per le quali l’esigibilità e il diritto alla detrazione scatta solo col pagamento (o la fatturazione anticipata), non vi sono problemi per quelle ultimate al 31 dicembre 2016, registrate tra le fatture da ricevere, ma non ancora pagate e non ancora fatturate. In questi casi, infatti, solo al momento del pagamento (o della fattura anticipata) scatterà il diritto alla detrazione, che potrà essere esercitato entro il 30 aprile dell’anno successivo.

La registrazione delle fatture di vendita nell'apposito registro Iva delle vendite è disciplinato, a partire dal 2017, dall'art. 2 del DL 50/2017 nel quale vengono individuati quali siano i documenti da annotare nel registro e quali siano i dati da indicare. L'annotazione delle fatture nel registro delle vendite è un adempimento necessario per poter esercitare il diritto alla detrazione dell'Iva. Per le fatture degli anni precedenti (2015 e 2016) non ancora registrate vale invece la disciplina in vigore prima delle modifiche (art. 25 comma 1 del D.P.R. n. 633/1972). Il registro delle fatture emesse deve contenere i dati riguardanti tutte le operazioni attive per le quali è stata emessa fattura, comprese le autofatture (ad esempio per omaggi), le note di credito e le integrazioni di fatture di acquisto nei casi di reverse charge o di acquisti intracomunitari.

Il regime IVA reverse charge si applica sulle seguenti operazioni:

•Prestazioni di servizi:

1.subappalti in edilizia;

2.provvigioni pagate da agenzie di viaggio ai loro intermediari;

3.prestazioni di servizi generiche ricevute da soggetti comunitari a partire dal 17 marzo 2012. In questo caso, è prevista la sola integrazione del documento sul registro fatture emesse al momento del completamento del servizio o del pagamento. Un esempio di prestazione reverse charge con la sola integrazione della fattura nell'apposito registro è la fornitura pubblicitaria di Google AdSense. L’autofattura è esclusivamente prevista invece per le prestazioni da soggetti extracomunitari o da comunitari per servizi immobiliari, locazioni e noleggi a breve termine di mezzi di trasporti.

•Cessioni di beni:

1.fabbricati o unità strumentali e fabbricati o unità abitative, solo quando la cessione è soggetta ad iva per opzione (dl 83/2012);

2.oro industriale;

3.compro oro;

4.cessioni intracomunitarie;

5.apparecchiature, componenti ed accessori terminali per il servizio pubblico radiomobile;

6.microprocessori per computer e server;

7.telefoni cellulari, esclusi accessori se ceduti separatamente;

8.rottami, cascami e avanzi di metalli ferrosi ecc.

Il meccanismo dell'inversione contabile, cd. reverse charge 2017 si applica anche ad altri settori prima esclusi, per cui è obbligatorio applicarlo anche alle operazioni del settore edile energetico e della grande distribuzione, quest'ultima solo dopo il parere del Consiglio Europeo. Nello specifico le operazioni, che si aggiungono a quelle già previste dalla precedente normativa sono:

•Nuovo reverse charge prestazioni di servizi di pulizia demolizione;

•installazione di impianti e di completamento relative a edifici;

•trasferimenti di quote di emissioni di gas a effetto serra;

•trasferimenti di altre unità che possono essere utilizzate dai gestori per conformarsi alla direttiva 2003/87/CE e di certificati relativi al gas e all'energia elettrica;

•cessioni di gas e di energia elettrica a un soggetto passivo rivenditore;

•cessioni di beni effettuate nei confronti di ipermercati, supermercati e discount alimentari;

•cessioni di bancali in legno (pallet) recuperati ai cicli di utilizzo successivi al primo;

Per le operazioni del settore energetico, l'applicazione del reverse charge è per 4 anni mentre per quelle della grande distribuzione, si dovrà attendere il parere e l'autorizzazione del Consiglio dell'Unione europea.

❑bottone Registri Corrispettivi

Per determinate categorie di contribuenti (commercianti al minuto o attività assimilate tipo bar, ristoranti...) che sono esonerati dall'obbligo di emissione di fattura, esiste uno specifico registro contabile denominato "Registro dei Corrispettivi" e disciplinato dall' art. 24 del D.P.R. n. 633/1972. Generalmente tale registro sostituisce quello delle fatture emesse, anche se in determinate circostanze è possibile tenerli entrambi (è il caso di molte aziende che fanno anche vendite con corrispettivi). Ai fini delle comunicazioni Iva, al debutto del nuovo “Spesometro 2017”, previsto dall’articolo 21 del DL 78/2010 come modificato dal DL 193/2016, devono comunque essere trasmessi unicamente i dati delle fatture emesse, indipendentemente dal registro in cui sono annotate. I corrispettivi documentati da scontrini/ricevute fiscali non devono essere trasmessi, indipendentemente dall’importo.

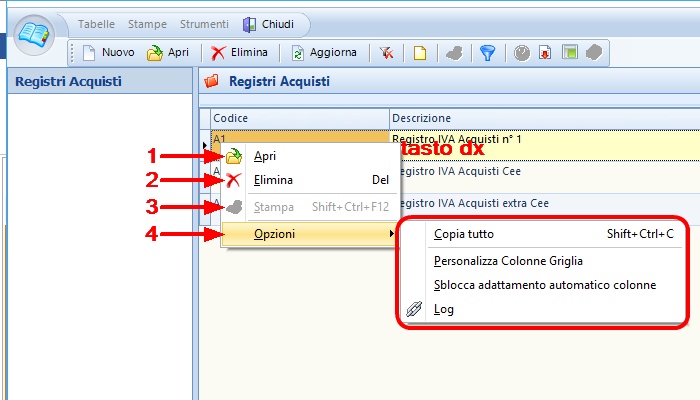

Per questi 3 bottoni non sono attive Tabelle, Stampe o Strumenti.

Per questi 3 bottoni sono presenti le basilari azioni Tasto Destro.

Non tutte le azioni possibili potrebbero essere attive.

1.Aprire una riga (metodo alternativo al doppio click con il tasto sinistro)

2.Eliminare una riga

3.Stampare una riga

4.Opzioni - Copia tutto

- Personalizza Colonne Griglia

- Sblocca adattamento automatico colonne

- Log